豆粕短期可能依旧抗跌,中期仍存压力!

来源:方正中期期货 2017-04-30 11:20:00| 查看:次 但国内供需端的博弈令中短期市场并未有效传导上游市场的供应压力,市场表现为抗跌偏强。国内豆粕供需端的博弈现状:供应端油厂这段时间压力较大,预期利润处于偏低状态,而油脂库存又高无法挺油,只能挺粕,而挺粕确实又有市场基础,因为前期饲料厂购买的5月基差在到期存有点价诉求,这段时间终端需求也在逐步好转,所以尽管随着巴西大豆的收获上市到港量增加,但豆粕并没有出现胀库的情况,库存近期还出现了一定下滑,所以油厂挺价终端不管是被动还是主动终是买账的情况下,我们看到豆粕市场整体还是表现得抗跌易涨。

那么后续国内油粕市场可能怎么演化?如果油厂继续维持目前开机或者因大豆进口增加而加大开机,那么油脂胀库现状继续恶化,油厂挺粕心理恐怕仍会只增难减,但还是要看下游终端市场能否继续买账。

目前生猪养殖利润尚存,自繁自养生猪利润为400元/头左右,生猪存栏后续有望季节性增加,以应对中秋及十一双节的供应,终端需求应该整体还是有一定空间,不过需要注意的是近期下游在集中点价后或透支后期部分需求,其实下游来讲后续5月合约到期后需求持续性可能并不足,豆粕上攻的制动力中短期恐怕整体可能还是有限,除非有新题材的推动,比如南美大豆产量过度上调后开始下调,比如美豆种植期间天气炒作逐步展开,否则市场在国际大豆供应压力下仍有走弱预期。 另外从各品种价差关系来看,豆-粕比走弱、油粕比走弱、豆-菜比走弱,相对关系来讲,菜粕最强,豆粕次之,大豆、豆油最弱。

就目前题材来看,一定阶段内该运行格局可能还会持续,大豆国储代销售已经开始,计划销售2011年大豆220万吨,可能会主导国产大豆市场一段时间。我们看看销售价格,3500元/吨,加上运费、升贴水及短运费总成本200元/吨,销售价格3700元/吨,这个价差基本可以界定市场底部区域,继续下跌也不会有多少空间,期现最低价差按照-(100-300)元/吨算,期货对应价格在3400-3600元/吨一带,目前市场价格在3700一带,后续可能还有些回落空间,结合技术底部大概在3500一带。

大豆期现价差

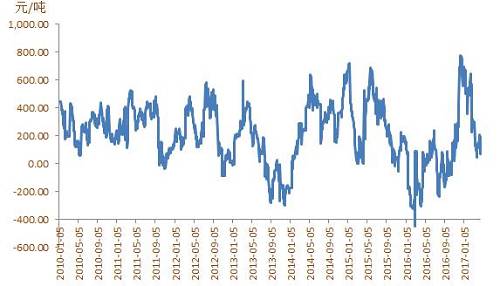

如下图,豆-粕价差来看继续走弱,目前900,后续可能以大豆回落200-300个点、而豆粕反弹100-200个点来实现。

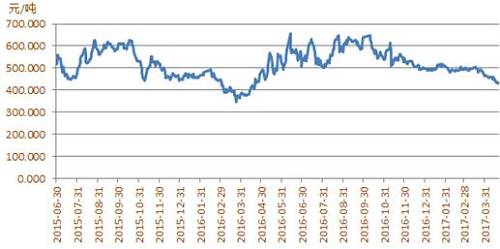

如下图,豆-菜粕价差走势来看,继续走弱,但预计下行空间有限。按照历史低点豆-菜粕价差也就还有50-70个点左右的回落空间。很可能以菜粕迅速回升到位、而豆粕稳定或小幅反弹来实现。之后的演绎豆粕可能会相对偏强方能实现豆、菜价差的回升诉求。从这个层面来讲届时豆粕仍旧是相对抗跌。

从下图油粕比走势来看,呈不断走低态势,但按照这两年油粕需求增长点来看,都没有太好的增长点,所以初步认为油粕比价基本维持2-2.5的震荡区间,目前油粕比2.05,下方空间可能已经不大。 从下图油粕比走势来看,呈不断走低态势,但按照这两年油粕需求增长点来看,都没有太好的增长点,所以初步认为油粕比价基本维持2-2.5的震荡区间,目前油粕比2.05,下方空间可能已经不大。

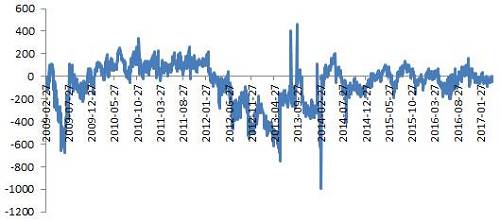

从下图进口大豆盘面压榨利润情况来看,2014年以来盘面压榨利润运行区间-200-200之间,较为有规律,目前国内终端需求并未有太明显的回升,而国际大豆市场仍是丰产的背景,两弱抗衡,同样难分胜负,利润仍延续该均衡状态可能大。若此,我们把利润低点定位在-200。 从下图进口大豆盘面压榨利润情况来看,2014年以来盘面压榨利润运行区间-200-200之间,较为有规律,目前国内终端需求并未有太明显的回升,而国际大豆市场仍是丰产的背景,两弱抗衡,同样难分胜负,利润仍延续该均衡状态可能大。若此,我们把利润低点定位在-200。

根据以上判断,我们试着假设豆粕盘面价格为x来算一下,美豆价格底部在920-940一带(成本带),按照中间值930算,油粕比按照低点2.0算,盘面利润低点按照-200算,则根据盘面压榨利润公式:2.0x*0.19+0.78x-3300=-200,算得x=2672。把各因素放到低点支撑的位置,算出来豆粕价格底部也大概在2672一带,而这样的话豆油大概在5350一带。当然这可能只是一厢情愿的想象和初步推测,因为我们按照历史规律假设了若干因素,而若一旦其中任何一个因素出现变化市场可能就未必如此演绎,这也只是给投资者一个初步愿景看一看,多少参考一下而已。 整体而言,豆粕市场想说下跌可能并不容易了,空间应该整体有限,不过上涨目前来看也还缺少有效的制动题材,市场可能在震荡中等待题材的到来。

另外,通过以上价差讨论与适度的假设和想象,我们还可以得出,豆-粕价差的单子短期可能仍可以继续持有,但豆菜价差、油粕比的空单可能就要注意止赢离场了。

而单边操作的话,豆粕短期可能仍抗跌,短多持有,关注2900-3000压力位表现,不上破则空单逢高介入。

服务热线:400-808-6188

Copyright©2010-2022 https://www.zhuwang.cc

今日猪市评析:短时猪价将维持高位

今日猪市评析:短时猪价将维持高位 后期云南地区生猪市场肥标价差或有

后期云南地区生猪市场肥标价差或有 生猪产能持续去化,猪周期投资解读

生猪产能持续去化,猪周期投资解读 16家A股上市猪企5月生猪总销量超125

16家A股上市猪企5月生猪总销量超125 多省能繁母猪存栏大减,五省接连出

多省能繁母猪存栏大减,五省接连出 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势