2017年5月16—17日,由中国畜牧业协会主办,中国畜牧业协会猪业分会、国家生猪产业技术体系承办的第五届全球猪业论坛暨第十五届(2017)中国猪业发展大会在山东省青岛市召开。会议主题聚焦“区域布局、结构调整、产业升级、绿色发展”。会议期间,中国畜牧业协会猪业分会主任张广安发布了中国猪业发展报告,介绍了中国猪业的现状、存在的主要问题,展望了未来发展趋势并提出了政策建议。

中国猪业总体情况

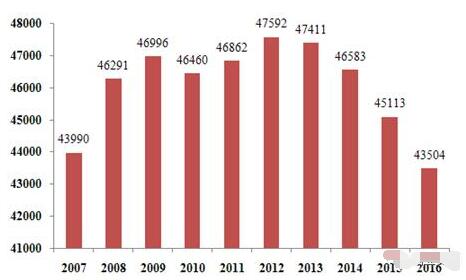

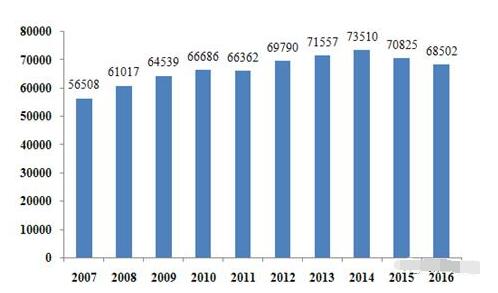

生猪产业一直是我国畜牧业的支柱产业。2016年,生猪存栏43504万头,比上年下降了3.6%;生猪出栏68502万头,比上年下降了3.3%;生产猪肉5299万吨,比上年下降了3.4%;猪肉产量占肉类总产量的62%;中国猪肉产量占全球总产量的48.5%,比上年下降了1.4%。

2015年,我国畜牧业产值2.98万亿元,占农林牧渔总产值10.71万亿元的27.8%。生猪产值1.2万亿元,占畜牧业产值的43.2%。按2015年生猪产值占第一产业增加值比例估算,2016年生猪产值约为1.35万亿元,比上年增长约4.6%。

生猪存栏连续4年下降

2013年开始连续4年下降,2016年末比上年下降了3.6%,比2012年最高点下降了8.6%。

2007—2016年全国生猪存栏量变化(万头)

生猪出栏连续2年下降

2016年全国生猪出栏比上年下降3.3%,连续2年下降。

2007—2016年全国生猪出栏量变化(万头)

能繁母猪连续下降40个月,生产能力提高

从农业部数据看,从2013年9月至2016年12月,连续下降了40个月;2016年末比上年下降了3.6%,比2013年下降了23.4%。

规模猪场每头能繁母猪2016年1—12月平均产仔2.11窝,比上年提高了1.6%;每头年产健仔22.31头,环比提高了3.7%;每头年提供生猪20.08头,环比提高了3.9%。料重比为3.。0左右。前2个指标近几年增速在3%—5%之间。

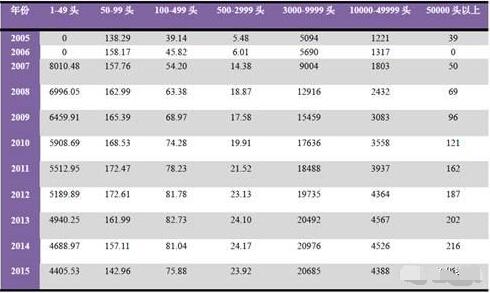

生猪养殖企业现状

生猪养殖企业中上市公司15家,占总出栏量的6.2%;前10大生猪企业出栏量占总出栏量5.8%,比上年上升了2.8个百分点。

生猪核心育种场95家,核心群存栏规模15万头。

小型养殖企业不断退出,持续减少;大型企业不断增加,规模持续增长。

2005—2015年养殖企业规模变化情况(万个)

2000年来猪肉消费占肉类消费比重59%左右

2000年以来猪肉占肉类消费比重均保持在59%左右。2015年,全国居民人均购买肉禽及制品量维持在34.6千克,其中猪肉购买量为20.1千克,占58.1%。

2011—2015年,全国人均猪肉占有量在37—41千克,居民家庭人均购买量占人均占有量比例为49%—54%。

2015年全国人均猪肉占有量为38.3千克,居民家庭人均购买量占人均占有量比例为52.4%。

2016年5至6月,生猪、仔猪和猪肉价格均达到本周期(2015年1月至今)高点。

猪产品进口大幅增长,出口逐年下降

2013—2016年国产猪肉、进口猪肉量(万吨)

2016年猪肉进口来自全球21个国家和地区,其中排在前六位的分别为美国(21%)、德国(19%)、西班牙(13%)、丹麦(12%)、加拿大(10%)、荷兰(7%),其中美国超过德国,成为对中国的最大猪肉出口国。

环保拆迁和布局调整的影响(这个影响非常大)

根据农业部印发的《全国生猪生产发展规划(2016-2020年)》,综合考虑各地生产发展基础、环境承载能力、资源禀赋、消费偏好和屠宰加工等因素,将全国划分为重点发展区、约束发展区、潜力增长区和适度发展区4个区域。

其中,重点发展区包括河北、四川、山东、河南、广西、重庆、海南7省(市、自治区),约束发展区包括包括:北京、天津、上海等大城市和江苏、湖南、福建、湖北、江西、安徽、浙江、广东等南方水网地区。潜力增长区包括东北4省(辽宁、吉林、黑龙江和内蒙古)和云南、贵州2省。适度发展区包括山西、青海、陕西、新疆、西藏、甘肃、宁夏等7省区。

2015年全国生猪存栏和能繁母猪存栏量分别为45112.8万头和4693.1万头,其中重点发展区、约束发展区、适度发展区和潜力增长区生猪存栏和能繁母猪存栏量分别为18062.1万头和1415.6万头、16028.2万头和1555.2万头、2448.9万头和268.8万头及8573.。6万头和955.7万头。

2015年全国生猪出栏量为70825万头,其中重点发展区、约束发展区、适度发展区和潜力增长区生猪出栏量分别为27887.3万头(39.35%)、27194万头(38.33%)、3395.5万头(4.7%)和18348.2万头(17.4%)。

从2014—2015年各发展区域生猪存栏变化情况看,重点发展区、约束发展区、适度发展区和潜力增长区生猪存栏分别减少2.4%、3.8%、4.1%和3.3%。

受环保拆迁和全国生猪布局优化调整影响,未来约束发展区生猪产能无疑将向适度发展区和潜力增长区转移。

(1)对生猪存栏的影响

2015年约束发展区生猪存栏16028.2万头,占全国总存栏的35.53%;能繁母猪存栏1555.2万头,占全国总存栏的34.14%。

若生猪存栏转移10%,即1602.8万头,相当于1602个万头猪场。若三年完成,每年需新建534个万头猪场。

若能繁母猪转移10%,即155.5万头,相当于1555个存栏1000头基础母猪的种猪场。若三年完成,每年需新建518个种猪场。

(2)对生猪出栏及市场的影响

2015年约束发展区生猪出栏27194万头,占全国总出栏的38.33%;年产猪肉2097.7万吨,占全国猪肉总产量的38.23%。

若减少出栏5%,即1359.7万头,相当于减少猪肉产量104.9万吨;若减少出栏10%,即2719.4万头,相当于减少猪肉产量209.8万吨。

饲料原料价格对养殖成本的影响

2016年我国累计进口大豆8391万吨,较2015年8169万吨增加了222万吨,增幅为2.7%。2016年,国产大豆产量为1729万吨,大豆进口量是国产量的5倍。由此算来,我国大豆对外依赖度达83%,进口大豆占世界大豆贸易量的比重超过65%。

2017年市场分析与预测

与上周期相比,受环保拆迁和布局调整影响,本轮产能恢复缓慢,能繁母猪存栏与上周期高点相比,有较大距离,今后仍将缓慢增长

由于仔猪价格下降幅度较大,近期虽有逆转,但若无大的疫情影响,难以改变下降趋势,说明能繁母猪产能正在逐步释放

种猪市场形势将继续趋好,二元母猪仍有较大盈利空间,祖代种猪和原种猪价格将有所上涨

生猪产业主要发展趋势

区域性养猪逐步形成;更加注重环境保护和治理;规模化、标准化、规范化;生态化、资源化、农场化;互联网、物联网、信息化;多种发展模式并存;产业链快速发展

政策建议

建议政府主管部门在环保拆迁和布局调整方面加强政策性引导,合理规划地方生猪养殖,推动各地环保拆迁和布局调整有序进行,不能简单“一关了之”

建议政府相关部门在有机肥使用方面加强政策性引导,以利于养殖业粪污的资源化处理

生猪养殖企业在增量发展的同时,更要注重存量发展;提质增效是减低养殖成本的根本途径,也是参与国际竞争的必由之路

生猪养殖企业切忌在市场形势好时头脑发热,盲目扩张;掌握好发展节奏,实现低成本扩张

充分利用产业布局和环保拆迁的有利时机,加快技术升级步伐

合理配置资金使用,加强流动资金管理,适当加大流动资金的比例,下一周期将是流动资金的竞争

注重企业的社会责任和企业形象,在不断提升企业文化的同时,不断提高企业的美誉度。

今日猪市评析:短时猪价将维持高位

今日猪市评析:短时猪价将维持高位 后期云南地区生猪市场肥标价差或有

后期云南地区生猪市场肥标价差或有 生猪产能持续去化,猪周期投资解读

生猪产能持续去化,猪周期投资解读 16家A股上市猪企5月生猪总销量超125

16家A股上市猪企5月生猪总销量超125 多省能繁母猪存栏大减,五省接连出

多省能繁母猪存栏大减,五省接连出 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势